創造經濟與環保雙贏 循環經濟的融資挑戰2021.02.04

https://news.tvbs.com.tw/politics/1459313

取自TVBS 作者:王嘉緯(台灣金融研訓院首席研究員)

【台灣銀行家】氣候的轉變越趨劇烈,循環經濟使資源循環再利用的永續方式成為未來各國重視的發展要項,台灣推動綠色轉型更是不落人後,積極追隨世界潮流,但循環經濟要蓬勃開展,銀行業的支持與參與不可或缺,亦是成功與否的重要關鍵。

循環經濟係指資源能夠循環再利用,達成永續發展、零浪費的經濟體系,與之相對的是以往習慣於「開採、製造、使用、丟棄」的線性經濟。鑑於氣候變遷所衍生的問題日漸嚴峻,洪災、酷暑、野火等災難益趨頻繁,傳統線性經濟模式因為不斷耗用資源於生產及消費,加重環境負擔而備受質疑。 相對地,循環經濟讓資源重複利用,不僅降低天然資源消耗速度,更透過回收再製造的過程,創造出更高的附加價值,有助於在經濟發展與環境保護的兩難間取得平衡。 為具體落實循環經濟之理念,各國政府逐漸開始制定相關政策法規,其中又以歐盟堪稱全球典範。從2012年歐盟發表「循環經濟宣言」(Manifestofora Resource-Efficient Europe),宣示邁向循環經濟的決心,2015年歐盟執委會提出《循環經濟行動方案》(Circular Economy Action Plan),揭櫫零廢棄目標、推動策略、具體時程及作法,2018年的「循環經濟配套方案」(Circular Economy Package),更宣布將在2030年前禁用一次性塑膠製品。2020年雖飽受COVID-19疫情肆虐,但歐盟仍積極地將綠色轉型概念融入振興計畫(Recovery Plan),以2019年所公布的《歐洲綠色政綱》(European Green Deal)為基礎,強調未來所有支出都必須以不傷害環境為前提,且總預算的25%須與綠色永續相關,循環經濟有關投資自然也包含其中。 台灣近來推動綠色轉型也不落人後,循環經濟更是蔡英文總統的重要政策,為「5+2」創新產業之一,並已訂定「循環經濟推動方案」。除藉此緩解廢棄物問題之外,更期盼健全國內循環經濟發展生態,開創「從搖籃到搖籃」(Cradle to Cradle, C2C)的新經濟模式。

常見的五大商業模式

但如果沒有具體化的商業模式,並轉化為合理的獲利來源,再宏偉的願景終將淪為空談,循環經濟也不例外。國際間不乏研究或顧問機構對此提出看法,像是管理諮詢顧問公司埃森哲(Accenture)分析百餘個案後,所歸納的下列5種循環經濟商業模式,便常為各方所採用,甚至如荷蘭銀行(ABN AMRO)將此分類,納入其永續發展策略之中。

1.循環供應(Circular Inputs):供應能夠完全回收並重複使用,或者是可以生物分解的原物料,逐漸降低自然資源的利用依賴,跳脫原材料用完即丟的線性經濟模式。像是髮妝品牌歐萊德,所有產品的瓶身都來自於再生塑膠,或是採用含有咖啡渣、玉米澱粉等可分解材質的原料。

2.資源回收(Value Recovery):回收即將被廢棄的產品,再製加工成為有價值的新品,讓資源得以多次循環利用。例如國內老字號玻璃工廠春池即屬此類,把廢玻璃處理再製後供應其他用途,從玻璃原料到隔熱節能建材,乃至於高價玻璃藝術品。

3.產品生命再延續(Lifetime Extension):經由維修、保養、升級等方式,延長產品使用週期,藉此減少廢棄物的產生與資源需求。最經典案例莫過於Apple的二手認證商品,手機、平板回收後經過維修測試,確保功能無虞再以較低價販售。國內則有如「城市修理站」的維修地圖平台,訴求以維修取代丟棄,延長電器商品的壽命循環、提高產品經濟價值。

4.共享平台(Sharing Platforms):建置平台讓產品潛在使用者共享,受惠於YouBike的成功發展經驗,此模式已為國人所熟悉。實際上不只YouBike,國內民間已經有越來越多的共享平台業者,比如來自國外的Zipcar、Airbnb,以及國內自創的網路二手書店TAAZE等。

5.產品即服務(Product-Service Systems, PaaS):以租賃或給付價款方式,取代傳統「買即擁有」的觀念,使用者從擁有產品所有權,轉變為付費使用服務,「以租代買」為最典型作法。譬如Philips的智慧照明方案,讓客戶按照明時數付費,Philips提供燈具並包辦維護。國內的漾拓國際亦有類似專案,LED燈具改以租賃方式提供,顧客僅需定期支付租金,故障發生時漾拓保證48小時內到府維修。

細水長流的特質反而不利短期財務數字

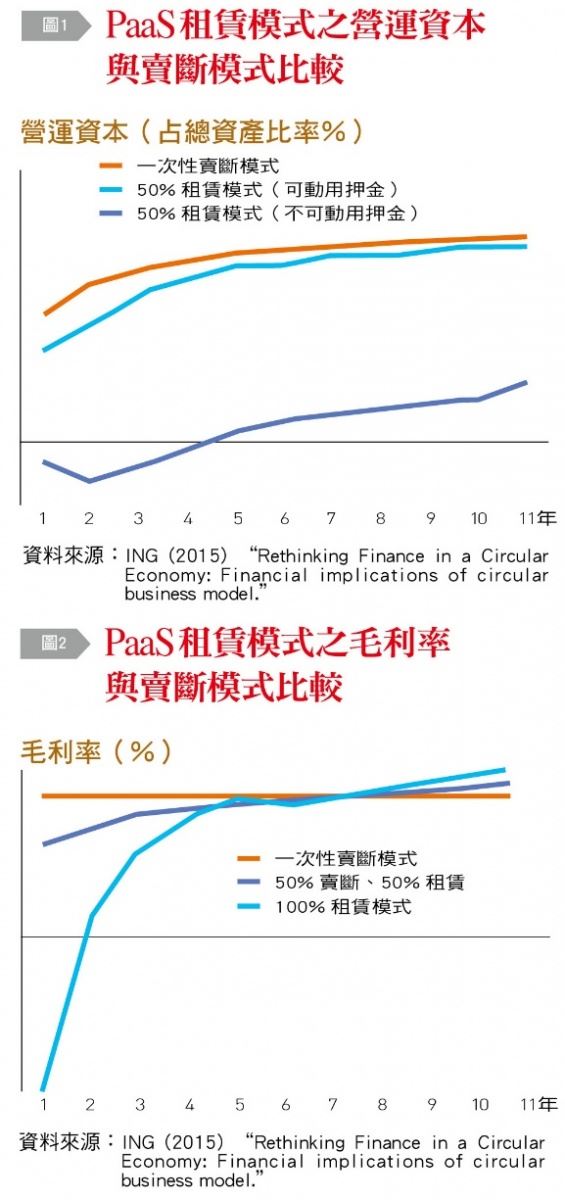

儘管循環經濟已逐漸為大眾所接受,企業也開始致力以創新模式實踐循環經濟理念,但平心而論,商業模式也不過是整個生態體系中的單一環節而已,要完全落實循環經濟絕非一蹴可幾,過程中仍存在諸多挑戰。瑞典皇家理工學院2017年的研究就明確指出,業者心態、研發技術、市場結構及資金財務等,皆為邁向循環經濟目標尚待克服的障礙,尤其是資金財務問題又跟其他問題環環相扣。事實上,循環經濟的推動速度與發展規模不如預期樂觀,原因之一就是並非所有的循環經濟企業,都能夠很順利地籌措到營運所需要的資金。 循環經濟籌資難,其實也跟其商業模式特性有關,以PaaS常見的租賃模式為例,鑑於營收來源仰賴客戶分期支付租金,短期內難有充裕現金收入,常陷入營運資本不足之窘境,而必須向外尋求資金奧援。且相較於一次性賣斷模式,在產品銷售當下即可帶來整筆營收,租賃模式受限於分期收租,投資回收需時較長,前期獲利亦難以與之比擬。 ING曾針對荷蘭知名的傢俱租賃業者BMAErgonomics進行財務分析,發現若不動用客戶押金,租賃模式約得5年的時間才能讓營運資本由負轉正,毛利率甚至需要約8年方得趕上賣斷模式。由此可知循環經濟的財務特性屬於細水長流型態,提供長期服務,收取穩定收益,但難有爆發性增長,成本不易短期回收。也因此,銀行融資的評估審查及准駁決策,就不能僅著眼於短期財務數據,尚須考量長期效益,否則循環經濟融資難題始終無解。

循環經濟考驗銀行貸後管理能力

金流期間拉長不只反映在貸款審核,也由於商業模式轉變,改以按照使用頻率不同向產品消費者收取差別費率,應收帳款管理的重要性更加凸顯。特別在以租代買模式,是否反而會吸引一些財務體質較差,自身現金本就不夠支付一次性消費的客戶?如果契約突然中止或到期後不再續約,能否順利招攬新客戶填補金流空缺?這些因素都會增添長期還款能力的不確定性。 再者,由於客戶不再擁有產品所有權,是否會愛惜使用?若不會,勢必加速產品耗損,如何確保業者妥善地維護設備資產,將考驗著授信銀行的貸後管理能力。換言之,客戶的信用風險、道德風險問題皆可能墊高違約風險,不利於銀行債權保障。若有逾放情事,雖說銀行可出售抵押品以求回收債權,但該些抵押品(如燈具、腳踏車)流動性通常欠佳,變現價值相對偏低,不僅延誤處理時程,淪於呆帳更將使銀行資產品質惡化。

從風險分攤及人才培訓克服融資難題

為鼓勵銀行支持循環經濟融資,建議可從風險分攤與專業人才兩面向思考,協助平衡循環經濟在風險評估上的劣勢。前者可利用信保機制,由保證機構分攤部分融資風險,提高銀行參與誘因。其實已有眾多研究指出,信保機制能分散風險、適度降低資金成本,有益於像是循環經濟這類具發展潛力,但欠缺擔保品的新型態商業模式滿足資金需求。且與直接補助相比,信保機制政府所需投入資源較少,對於市場的干擾程度也較低。

銀行融資循環經濟的另一關鍵,則是從業人員對於循環經濟的認知理解,以及循環經濟活動的風險評估能力。此部分雖可借重外部專家團隊的諮詢,但機構內部仍應具備專業人力,以利於專案承作過程中,能夠即時且精確地辨識風險。因此,現階段所推動之綠色金融人才培訓計畫,應考慮增設循環經濟相關課程,除了經營模式、技術要求等常見議題之外,亦可就財務模型建構、長期金流估算等具體課題多所著墨。